Zákon o DPH – DPH u nájmu nemovitých věcí

článek vznikl na základě video semináře: Zákon o DPH – nájem nemovitých věcí – 2.díl, Lektorka: Ing. Jana Ledvinková | celý video seminář zde | ukázka video semináře na konci článku |

Proč je důležité se vyznat v DPH u nájmu nemovitých věcí?

Daň z přidané hodnoty (DPH) u nájmu nemovitostí je téma, které může být pro mnoho účetních a majitelů firem složité. Rozumět, kdy je nájem osvobozen od daně a kdy je naopak zdaněn, je zásadní pro správné účetní postupy a optimalizaci daňových povinností. Tento článek vám poskytne informace a praktické příklady, které vám pomohou lépe se orientovat v této problematice.

DPH a nájem nemovitostí: Základní pravidla

Nájem nemovitostí může být osvobozen od DPH nebo zdaněn. Klíčovým faktorem je, zda nájemce využívá nemovitost pro účely bydlení nebo pro ekonomickou činnost. Podívejme se na několik konkrétních příkladů a návrhů řešení, které vám objasní, jak postupovat.

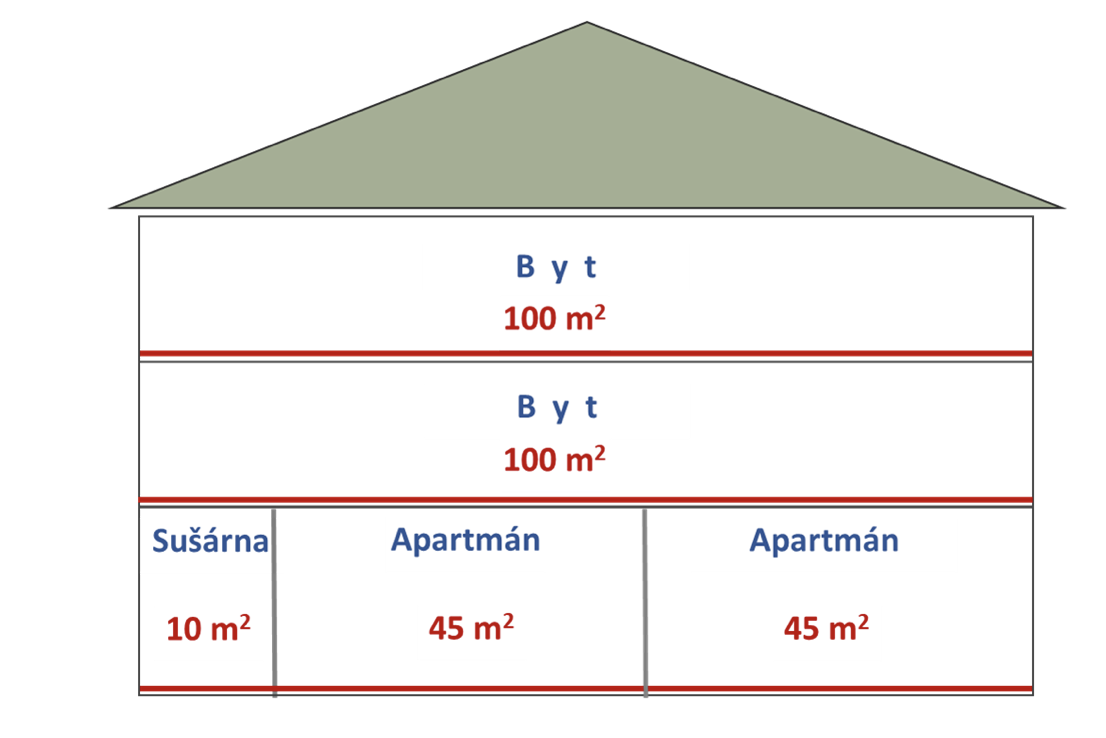

Praktický příklad 1: Rodinný dům s byty a apartmány

Plátce je vlastníkem rodinného domu, ve kterém více než polovina podlahové plochy odpovídá požadavkům na trvalé rodinné bydlení a ve kterém je více jak 60 % tvořeno obytným prostorem. V prvním a druhém nadzemním podlaží je vždy jeden byt s příslušenstvím a v přízemí jsou apartmány, které slouží pro účely ubytovací služby. Byty pronajímá plátce občanům, přízemí s apartmány pronajal jinému plátci pro jeho ekonomickou činnost – ubytovací služby. Otázkou je, zda může pronájem apartmánů plátci zdanit a jak by postupoval v případě pronájmu celého rodinného domu.

Návrh řešení:

- Při pronájmu celého rodinného domu včetně části, kterou tvoří apartmány, bude nájemné osvobozené od daně bez nároku na odpočet daně.

- Nájem jednotlivých bytů je samozřejmě také osvobozen od daně bez nároku na odpočet.

- U části stavby určené pro ekonomickou činnost je nutné testovat charakter přízemí. Pokud není zapsáno v katastru nemovitostí jako obytný prostor, lze nájem přízemí s apartmány plátci zdanit.

Co je obytný prostor?

Podle § 56a odst. 3 písm. b) zákona o DPH se obytným prostorem rozumí byt nebo jiný soubor místností, které svým stavebně technickým uspořádáním a vybavením odpovídají požadavkům na trvalé bydlení a jsou k tomuto účelu určeny. Určení účelu užití prostoru stanoví stavební úřad při kolaudaci a zapíše do katastru nemovitostí.

Subjektivní pohled:

Pokud někdo chce využívat obytný prostor pro účely jiné než bydlení (např. šití roušek), nehraje to roli a nájem těchto prostor bude vždy osvobozen. Požadavkům na trvalé bydlení vyhoví i obytné prostory v jiných stavbách (např. byt pro správce budovy v administrativní budově).

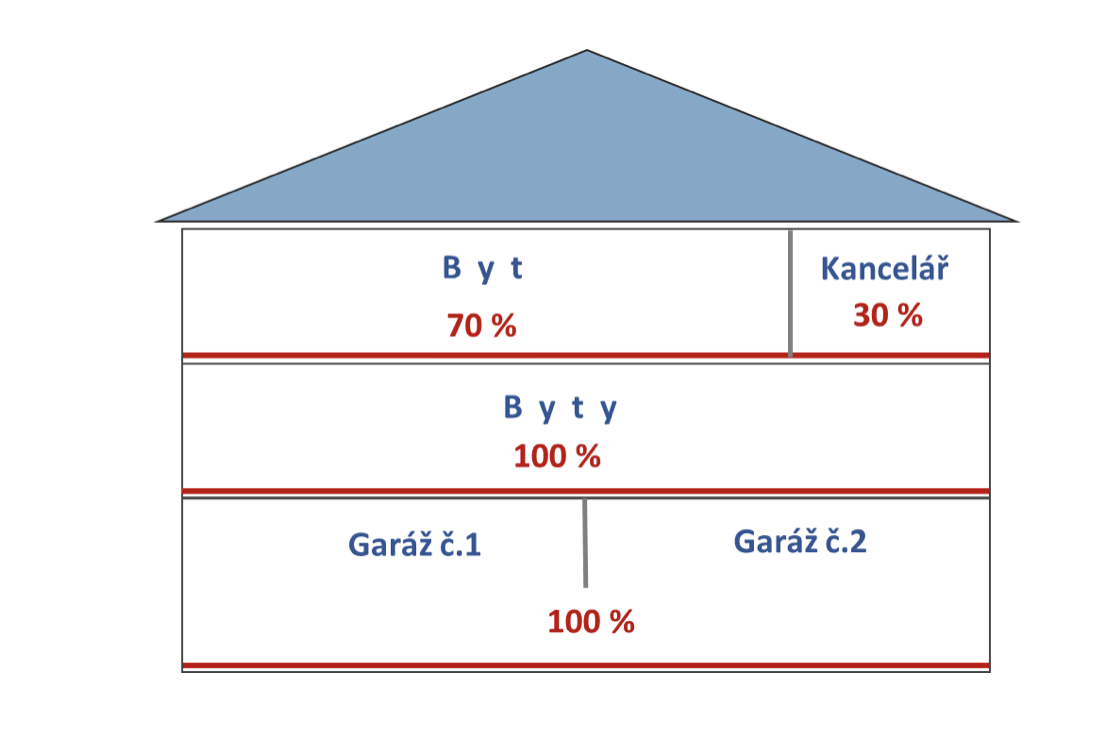

Praktický příklad 2: Nemovitost s obytnými a nebytovými prostory

Plátce vlastní nemovitou stavbu, ve které je víc jak 60 % podlahové plochy tvořeno obytným prostorem. Pokud plátce pronajme celou stavbu, nemůže se plátce rozhodnout pro zdanění nájemného. V přízemí domu jsou nebytové prostory, dvě garáže, které nejsou pronajaty. V prvním podlahovém podlaží jsou byty a ve druhém podlahovém podlaží jsou na 70 % podlahové plochy byty a 30 % zaujímají kanceláře.

1. Otázkou je, jak by plátce řešil pronájem celého druhého podlahového podlaží, kde je 70 % podlahové plochy určeno pro bydlení a 30 % podlahové plochy je určeno na kanceláře.

2. Další otázka je, jak řešit nájemné, když plátce pronajme jen 30 % na kanceláře a ostatní prostory nepronajme vůbec.

Návrh řešení:

ad 1. Nájem celého druhého podlaží jednomu plátci, které je tvořeno ze 70 % obytným prostorem a ze 30 % kancelářemi – pak posuzuje tuto celou část stavby samostatně a 70 % obytných prostorů zabrání zdanění nájmu i kanceláří.

ad 2. Nájem pouze 30% podlahové plochy určené k využití na kanceláře z celé budovy jednou nájemní smlouvou, pak v podstatě oněch 30 % nebytového prostoru, tvoří 100 % pronajatého prostoru mimo účel pro bydlení – lze zdanit. Každá nájemní smlouva se posuzuje samostatně.

Nájemní smlouva jen na garáže v přízemí podléhá dani podle § 56a odst.1 písm. c) – prostory k parkování.

Nájem bytu z prvního podlaží včetně garáže:

Pokud bude nájemní smlouva stanovena jako jedno plnění s uvedením celkové ceny nájmu, kde je hlavním plnění nájem obytného prostoru, bude takový nájem osvobozen od daně.

Ukázka video semináře

Databáze 100+ video seminářů pro účetní, mzdové účetní a daňové poradce

- S námi ušetříte až 8 hodin měsíčně díky 3minutovým souhrnům.

- Získáte jistotu díky 6 ověřovacím otázkám ke každému tématu.

- Budete mít přístup mimo jiné k 25+ seminářům o DPH, které reflektují všech 8 novel zákona za rok 2025.