novela

video

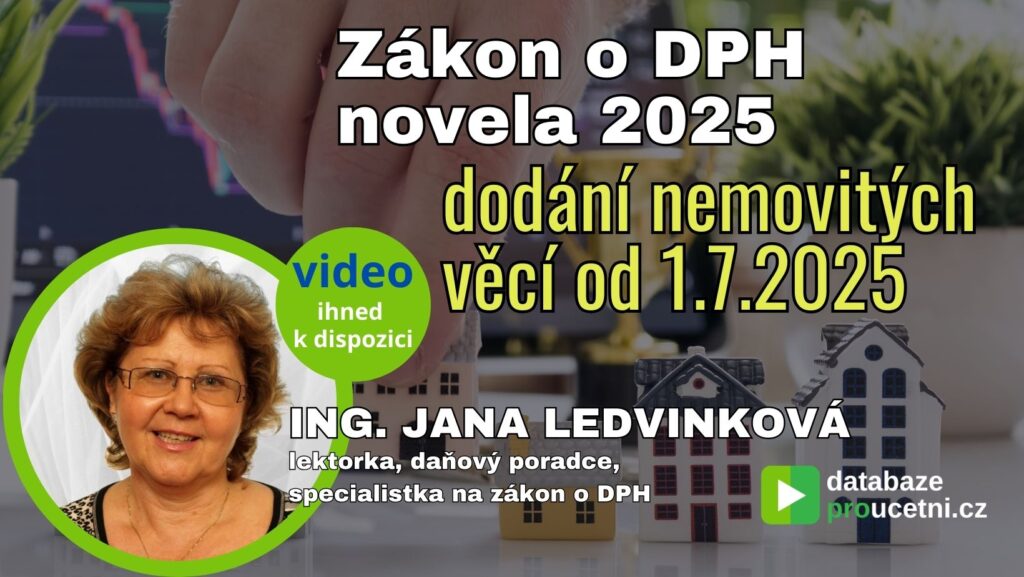

ZDPH Novela 2025 Dodání nemovitých věcí od 1.7.2025 – video seminář IHNED K DISPOZICI

Toto odborné video vám poskytne jasný výklad nových pravidel platných od 1. 7. 2025, včetně sazeb, osvobození, podstatné změny stavby i přechodných ustanovení. Získáte jistotu, kterou běžné metodiky ani komentáře neposkytují.

890 Kč735,54 Kč bez DPH

Dostupné

-

Proč video seminář od nás

Video máte ihned a trvale k dispozici

Získáte i písemné materiály k semináři

Téma je vysvětleno na praktických příkladech

Díky minutáži se lehce zorientujete ve videu

Zvolíte si rychlost přehrávání, takže neztrácíte čas

Proč tento video seminář

- 1Získáte jistotu ve zcela nových pravidlech pro nemovitosti od 1. 7. 2025Na videu se naučíte správně rozlišovat první dodání, podstatnou změnu stavby, funkční celek pozemku se stavbou i nové vymezení nemovité věci podle ZDPH.Výsledkem je jistota, že zvolíte správný režim DPH už při transakci – nikoli až při kontrole.

- 2Vyhnete se nejdražším chybám u sazeb, osvobození a volby zdaněníNa videu se naučíte pracovat s novými ustanoveními §§ 48, 48a, 49, 55a a § 56 ZDPH včetně přechodných ustanovení. Získáte schopnost správně posoudit byty, rodinné domy, sociální bydlení, smíšené stavby i pozemky – a výrazně snížíte riziko doměrků, penále a sporů s klienty.

- 3Odnesete si praktickou rozhodovací logiku použitelnou na desítky konkrétních případůVideo obsahuje mimořádné množství reálných příkladů (30+ situací), judikaturu SDEU, vazbu na RÚIAN i komentáře k metodice GFŘ. Získáte systém, podle kterého budete schopni samostatně vyhodnotit i složité realitní transakce.

Ukázky video semináře

Obsah minutu po minutě

- 00:00:00 DPH u dodání nemovitých věci od 1.7.2025

- 00:01:34 Zdroje informací

- 00:03:57 Obsah

- 00:03:58 1. Vyhláška č. 163/2025 Sb., § 1

- 00:05:06 § 2 – způsob výpočtu podlahové plochy

- 00:05:45 Do podlahové plochy se nezapočítává

- 00:06:27 § 3 – Způsob výpočtu podlahové plochy místnosti

- 00:07:52 § 4, § 5 - Způsob výpočtu podlahové plochy prostoru, účinnost

- 00:08:21 Obrázek balkon

- 00:08:32 Obrázek lodžie

- 00:08:36 Schéma: Do podlahové plochy bytového domu se nezapočítává půda, mandl, kotelna

- 00:09:32 2. Nemovitá věc definovaná pro účely zákona o DPH , dodání nemovité věci podle § 56 ZDPH

- 00:09:32 2. Nemovitá věc definovaná pro účely zákona o DPH , dodání nemovité věci podle § 56 ZDPH

- 00:12:35 § 56 odst. (7) od 1.7. 2025

- 00:16:18 Pozemek, který tvoří funkční celek se stavbou

- 00:19:05 Příklad 1Stavba elektrického rozvaděče na cizím pozemku

- 00:19:54 Proč si definujeme nemovitou věc?

- 00:21:09 Z judikatury SDEU vyplývá

- 00:23:27 3. Sazby daně u nemovitých věcí - od 1. července 2025

- 00:24:31 RÚIAN

- 00:26:07 § 48 Stavba pro bydlení

- 00:29:13 Obrázek - stavba rodinného domu z pohledu DPH

- 00:29:33 Komentář k obrázku

- 00:30:37 Příklad 2Rodinný dům, jeho opravy

- 00:31:01 Obrázek k Příkladu 2

- 00:31:06 Řešení příkladu 2

- 00:31:44 Příklad 3Plátce vlastní za veřejnou cestou pozemek na kterém má kůlnu na dříví, pro vytápění domu

- 00:32:48 Obrázek k příkladu 3

- 00:33:02 Příklad 4Oprava pronajaté garáže na cizím pozemku

- 00:34:12 Obytný prostor

- 00:37:39 Stavby pro bydlení § 48 - přechodná ustanovení novely ZDPH

- 00:39:21 Stavby pro sociální bydlení v novém § 48a

- 00:41:08 Stavbou pro sociální bydlení se pro účely daně z přidané hodnoty rozumí

- 00:41:46 Nově tak od 1.7.2025

- 00:42:11 V § 48a odstavci 2

- 00:43:42 § 48a odst. 3

- 00:44:44 Příklad 5V bytovém domě jsou 4 patra a přízemí

- 00:46:25 § 48a odst. 4

- 00:46:58 Příklad 6Na pozemku tvořícím funkční celek se stavbou pro sociální bydlení

- 00:48:02 Příklad 7Zápočet části společných prostorů k bytům a nebytům

- 00:49:36 Řešení příkladu 7

- 00:51:04 Příklad 8Stavby se smíšeným účelem užívání a společné prostor

- 00:52:00 Dokončení příkladu 8

- 00:53:18 Sazba daně u stavby pro bydlení § 49

- 00:54:09 V § 49 odst. 3 písm. a), b) a c)

- 00:55:03 V § 49 se od 1.7.2025 doplňují odstavce 4 a 5

- 00:55:56 Příklad 9Administrativní budova má v celém přízemí 5 bytů, které jsou určeny pro sociální bydlení, které tvoří 35 % celé budovy

- 00:57:36 Příklad 10Na dokončené stavbě bytového domu jsou v podkroví vestavěny dvě nové nebytové jednotky jako kanceláře správce domu

- 00:57:57 Příklad 11Stavební práce v domově důchodců

- 00:59:24 Příklad 12Stavební práce pro identifikovanou osobu

- 01:00:53 Příklad 13Administrativní budova má v celém přízemí 5 bytů, které jsou určeny pro sociální bydlení, které tvoří 35 % celé budovy

- 01:01:39 Příklad 14Právnická osoba vlastní stavbu zapsanou v RÚIAN jako bytový dům. V přízemí se nacházejí komerční prostory (supermarket), v dalších nadzemních podlažích se nachází obytné prostory (byty).

- 01:03:06 Příklad 15Fyzická osoba vlastní rodinný dům (stavba je takto zapsána v RÚIAN) o podlahové ploše 400 m2 společně se samostatně stojící garáží a souvisejícími pozemky.

- 01:03:49 C-594/23 Lomoco Development, Pozemek, na kterém se nachází základová deska

- 01:04:25 Pozemek, na kterém se nachází stavba určená k demolici

- 01:06:04 4. Dodání vybrané nemovité věci od 1.7. 2025

- 01:08:00 Příklad 16Prodej jednotky v nedokončené stavbě

- 01:09:13 Od 1.7.2025: Kdy se jedná o první dodání dokončené nemovité věci?

- 01:09:55 POZOR: to neplatí v případě, že...

- 01:10:19 První dodání dokončené věci – pokračování

- 01:12:04 Kdy se nemovitá věc nepovažuje za dokončenou?

- 01:12:12 Příklad 17Prodej budovy po prvním obydlení

- 01:14:00 Příklad 18Plátce prodává polyfunkční dům, který dokončil a zkolaudoval v březnu 2024. K podpisu kupní smlouvy dojde v lednu 2026, nemovitost je předána kupujícímu do užívání v únoru 2026.

- 01:15:38 Příklad 19Plátce koupil v lednu 2025 skladovací prostory. Jednalo se o novostavbu, kterou prodávající dokončil a zkolaudoval v listopadu 2024.

- 01:16:54 V případě dokončených staveb, ve kterých dojde k vymezení jednotek prohlášením vlastníka…

- 01:18:21 Příklad 20Plátce uzavřel se stavební společností smlouvu o dílo na výstavbu bytového domu. Stavba je dokončena a zkolaudována v srpnu 2025. Ihned po kolaudaci začne plátce jednotlivé obytné prostory pronajímat.

- 01:19:20 Nedokončená vybraná nemovitá věc

- 01:20:09 Podmínky podstatné změny stavby uvedené v § 56 odst. 5 ve znění od 1.7.2025

- 01:22:20 Ne každá stavební úprava nicméně vede k podstatné změně stavby

- 01:24:02 Důvodová zpráva

- 01:26:02 Skutečně vynaloženými náklady jsou pro účely § 56 odst. 5 ZDPH

- 01:27:27 Do hodnoty nákladů se započítávají pouze náklady skutečně vynaložené na podstatnou změnu

- 01:27:52 Kritérium podstatné změny

- 01:28:24 Příklad 21Prodej dokončené stavby s nedokončenou - nezkolaudovanou podstatnou změnou stavby

- 01:29:13 Příklad 22Plátce koupil v srpnu 2025 polyfunkční dům kolaudovaný v roce 1994.

- 01:31:27 Příklad 23Plátce (první majitel) vlastní dvě dokončené bytové jednotky zkolaudované v roce 2010. V únoru 2026 plátce obě bytové jednotky stavebně propojí a dojde ke vzniku nové jednotky.

- 01:32:32 Podstatná změna realizovaná na etapy

- 01:33:34 Příklad 24Plátce vlastní bytový dům kolaudovaný v roce 1988. V průběhu roku 2026 dům projde rekonstrukcí.

- 01:36:17 Příklad 25Plátce vlastní budovu kolaudovanou v únoru 2002. Hodlá budovu prodat. Za účelem lepší prodejnosti a navýšení prodejní ceny plátce rozhodne, že opraví fasádu včetně oken, střechu a vnitřní rozvody.

- 01:38:49 Dodání nemovité věci využívané výlučně k uskutečnění plnění osvobozených od daně

- 01:40:54 Příklad 26Plátce vlastní pozemek, který dlouhodobě pronajímá jiné osobě. Nájem je osvobozen od daně podle § 56a ZDPH.

- 01:41:45 Příklad 27Podstatná změna bytového domu rozděleného na jednotky

- 01:41:45 Příklad 27 - Podstatná změna bytového domu rozděleného na jednotky

- 01:42:30 Volba zdanění

- 01:44:08 Příklad 28Technické zhodnocení na dokončené stavbě 2025 a úprava odpočtu daně

- 01:48:03 Přechodná ustanovení v oblasti nemovitostí nejsou uvedena

- 01:49:47 Přechodné ustanovení k zálohám

- 01:50:28 Příklad 29Plátce prodává nebytovou jednotku zkolaudovanou v lednu 2023. Jednotku koupil v roce 2024 od předchozího vlastníka.

- 01:51:40 5. Pozemky - mají samostatný § 55a

- 01:56:08 Zcela nové je ustanovení § 55a v odst. 4)

- 01:59:22 6. Z příspěvku na KOOV uzavřeného dne 21.6.2023 č. ID 606/03.05.23

- 02:04:30 Příklad 30Rodinný dům využívaný také pro podnikání

- Příklad 31Dodání jednotky – nad 120 m2

- 02:06:25 Příklad 32Dodání jednotky – sociální

- 02:08:26 Závěr

Co říkají naši klienti

Odborné informace, které potřebuji ke své práci jsme dříve získávala přes internet a různých kurzech, což bylo velmi časově náročné. Databázi video seminářů zatím používám krátce, ale líbí se mi zpracování témat, přehlednost, srozumitelnost a aktuální informace. Díky tématu, DPH vůči třetím zemím, se mi podařilo vyřešit vše co jsem aktuálně řešila. Všem, kteří se rozhodují, zda začít databázi video seminářů používat doporučuji ať určitě do toho jdou. Video databáze pro účetní je jedna z nejlepších.Chceme, abyste byli spokojeni stejně jako naši klienti

Dříve jsem docházela na živé semináře, až v covidu jsem vyzkoušela kupovat webináře. Díky tomu jsem si uvědomila, že mě dojíždění na různá místa velmi omezuje a teď už nemusím trávit čas na cestách. Líbí se mi, že dvouhodinové semináře mohu zhlédnout vždy najednou. Velice praktická záležitost.

Ing. Jana Ledvinková

lektorka, daňový poradce, specialistka na zákon o DPHLektorka seminářů se specializací na zákon o DPH. Od roku 1993 zapsána v seznamu daňových poradců KDPČR, pracuje jako nezávislá daňová poradkyně v oblasti daně z přidané hodnoty.

Cílem její lektorské činnosti je poskytnutí výkladu velmi obtížného zákona o DPH srozumitelnou formou těm, kteří se s tímto zákonem ve své praxi denně setkávají.

V tomto oboru se rovněž věnuje publikační činnosti, se snahou na konkrétních příkladech maximálně přiblížit aplikaci zákona do praxe, včetně způsobu zaúčtování některých problematických oblastí zákona.

Pro koho je video seminář určený

- účetní

- manažery

- majitele firem

Jistota odborných a praktických informací

Jak se jednoduše dostanete k video semináři

Objednáte a zvolíte způsob platby, který Vám bude vyhovovat

Po úhradě obdržíte na mail přístupové kódy a přehledný návod pro aktivaci

Aktivujete si přístup, stáhnete si písemníé materiály a pustíte si video

Seminář máte trvale k dispozici a můžete se k němu kdykoliv vrátit

Rádi Vám odpovíme na jakýkoliv dotaz

Pavlína Héniková

jednatelka, vedoucí kancelářeJde nám o to, abyste byli spokojeni.

Na Vaše dotazy jsme připraveni odpovědět obratem e-mailem nebo telefonicky.

Povídat si můžeme o všem, co Vás zajímá nebo trápí, i o prostoru na naše zlepšení.

Podobné zboží

Získáte přístup ke kompletní databázi video seminářů na 6 měsíců…

Získáte přístup ke kompletní databázi video seminářů na 6 měsíců…

Předplatné zahrnuje přístup k databázi video seminářů a přístup ke…

novela

živě

TERMÍN: 17.4.2026, 9:00 - 11:00 hodin. Všechny informace na jednom…

novela

živě

TERMÍN: 17.4.2026, 9:00 - 11:00 hodin. Všechny informace na jednom…

novela

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

novela

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

novela

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…

video

Video seminář získáte k dispozici na neomezeně dlouhou dobu včetně…